„Niepewność polityczna, trudne perspektywy fiskalne i rosnące rozbieżności w warunkach finansowania między Francją a innymi głównymi pożyczkobiorcami państw strefy euro podkreślają znaczenie stabilności politycznej.”, — informuje: www.fxempire.com

![]()

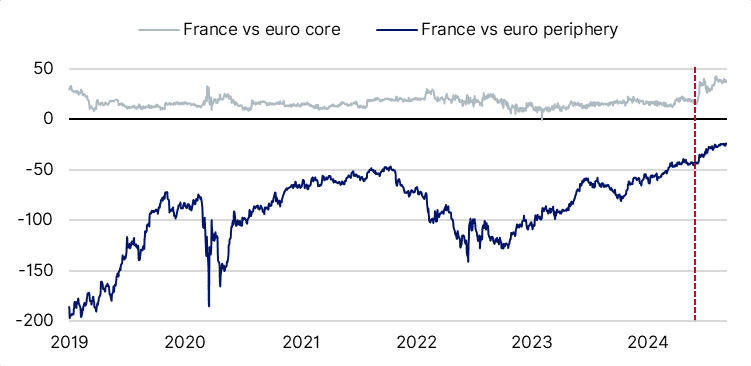

Różnica między rentownością 10-letnich obligacji rządowych Francji a rentownością obligacji innych głównych krajów strefy euro wzrosła do ok. 40 pb, w porównaniu ze średnią pięcioletnią w latach 2019–2023 wynoszącą ok. 16 pb, odkąd prezydent Macron zdecydował się na ogłoszenie przedterminowych wyborów parlamentarnych (Rysunek 1). Wskazuje to na umiarkowaną, choć rosnącą, rozbieżność warunków finansowania Francji w porównaniu z warunkami państw o ratingu AAA.

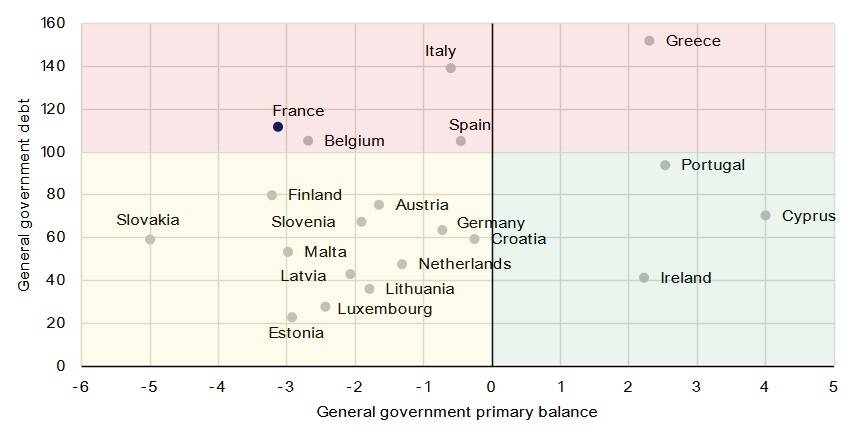

Deficyt budżetowy Francji na rok 2024 prawdopodobnie zostanie skorygowany w górę do 5,6% PKB z 5,1% zaplanowanych w Programie Stabilności. Wskazuje to na kolejny rok poślizgu fiskalnego, ponieważ deficyt na rok 2023 został już skorygowany do 5,5% PKB z planowanych 4,9%. Francja ma zatem odnotować drugi co do wielkości deficyt budżetowy wśród krajów strefy euro, po Słowacji (5,9% PKB) i znacznie powyżej 3% progu z Maastricht.

Rysunek 1. Rosnące koszty finansowania we Francji w porównaniu z głównymi krajami strefy euro, konwergencja z peryferiami strefy euro

Spread, rentowność 10-letnich obligacji rządowych, punkty bazowe

Rysunek 2. Francja ma jeden z największych deficytów pierwotnych

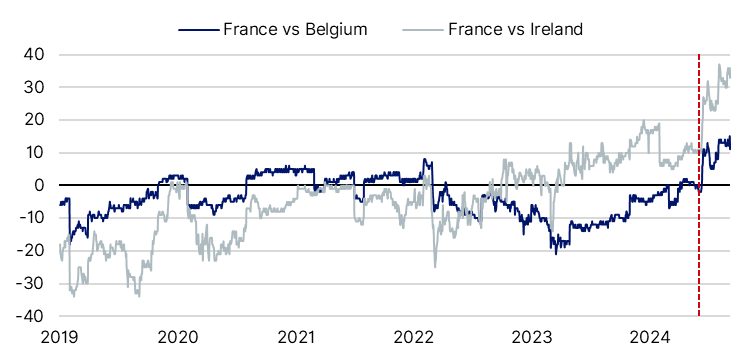

Rysunek 3. Odwrócenie się spreadu Francji względem Belgii i Irlandii

Spread, rentowność 10-letnich obligacji rządowych, punkty bazowe

Ponadto Francja korzysta z wysoce płynnych rynków długu, korzystnego profilu długu publicznego i bezpiecznych napływów inwestorów „uciekających do jakości” w czasach kryzysu. Mimo tych mocnych stron kredytowych, konieczne są postępy w reformach po stronie podaży i cięciach wydatków, aby zapewnić, że dług rządowy powróci do stabilnej trajektorii spadkowej z poziomu 110,6% PKB w 2023 r.

Aby zapoznać się ze wszystkimi dzisiejszymi wydarzeniami ekonomicznymi, sprawdź nasz kalendarz ekonomiczny.

Thomas Gillet jest dyrektorem ds. ocen sektora państwowego i publicznego w Scope Ratings GmbHi główny analityk ds. ratingu kredytowego Francji. Brian Marlystarszy analityk w Scope, przyczynił się do opracowania tego komentarza.

O autorze

Thomas Gillet jest dyrektorem w grupie ratingowej Sovereign and Public Sector w Scope, odpowiedzialnym za ratingi i badania dotyczące szeregu pożyczkobiorców suwerennych. Przed dołączeniem do Scope Thomas pracował w Global Sovereign Advisory, firmie doradztwa finansowego z siedzibą w Paryżu, zajmującej się podmiotami suwerennymi i quasi-suwerennymi.

Reklama